Добавить новость

Добавить новость

Так ли стабилен кыргызский сом, как его малюют?

Шрифт:

Шрифт:

Orlov 26 Октября 2020 в 11:57:11

Два года назад Кыргызстан отмечал 25-летний юбилей сома — своей национальной валюты. По этому случаю в Бишкек приезжал председатель Национального банка Швейцарии Томас Йордан. В ходе встречи с официальными лицами Кыргызстана, он заявил, что сом является самой стабильной валютой в центральноазиатском регионе. В марте уже этого года тогдашний премьер-министр Кыргызстана Мухаммедкалый Абылгазиев пошел еще дальше. Он заявил: «Кыргызский сом является одной из наиболее устойчивых валют в ЕАЭС».

Действительно, на первый взгляд кажется, что и Йордан и Абылгазиев правы. Но возникает вопрос: так ли стабилен кыргызский сом, как кажется на самом деле?

Итак, в начале сентября этого года Нацбанк Кыргызстана объявил о том, что золотовалютные резервы страны достигли максимума — 3 миллиарда 71,18 миллиона долларов США. Что же такое случилось, что золотовалютные резервы так выросли?

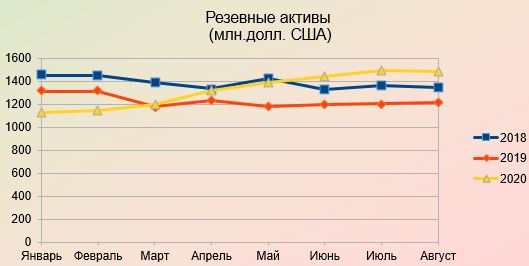

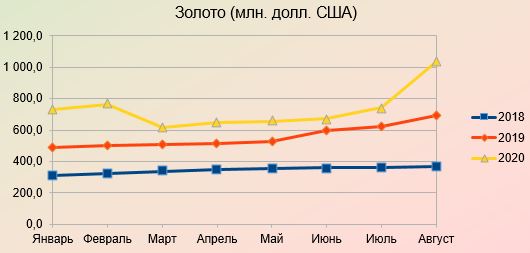

Сперва посмотрим графики. Они показывают движение основных статей международных валовых резервов: резервных валютных активов и золота:

И если резервные активы в Кыргызстане имеют незначительные колебания, то в денежном выражении золото резко выросло к 1 сентября 2020 года, и составило 1 037,5 млн. долл. США. А до этого была другая цифра: 741,0 млн. долларов США. То есть, рост золота в денежном выражении составил 296,5 млн.долл. США.

С чем связано такое вложение средств в золото? Почему в Кыргызстане пошли на этот шаг? Вероятно, ответ на этот вопрос — в другом графике:

Здесь мы видим, как кыргызский Нацбанк расходует свои доллары на валютном рынке, проводя интервенции для удерживания курса сома. И если, за январь-август 2018 года НБКР потратил всего 12 миллионов долларов США, то за аналогичный период 2020 года на эту цель было направлено 220,8 миллиона долларов США. И продолжают тратить. Ведь в сентябре 2020 года на валютные интервенции ушло 65,4 миллионов долларов США, а за неполный октябрь текущего года — еще 17,1 млн. долларов США. То есть с сентября Нацбанк Кыргызстана уже потратил 82,5 миллиона долларов США, а всего за неполный 2020 год уже потрачено 303,3 миллиона долларов США.

Таким образом мы видим, что несмотря на то, что НБКР бодро рапортует о росте золотовалютных резервов страны, разница между ростом этих самых резервов и тем, что пущено на интервенции, составляет 6,8 миллиона долларов США. Расклад, как видим, не в пользу резервов. И ведь год, повторим, еще не закончился.

Возникает классический вопрос: за чей счет банкет? Стоит сравнить баланс кыргызского Нацбанка на 1 октября 2020 года, с балансом аналогичного периода прошлого года. Здесь в обязательствах виден рост в обращении банкнот и монет: со 103,2 миллиарда сомов до 135,02 миллиарда. Рост составил 21,82 миллиарда сомов. А рост золота в денежном выражении — 31,8 миллиарда сомов.

Далее. Аналитический баланс НБКР показывает, что с апреля 2020 года кыргызский Нацбанк увеличивает денежную базу, накапливая средства. Вероятно — для покупки золота. Увеличиваясь у населения, денежная база увеличивается и у коммерческих банков. Как следствие, растут и остатки на корреспондентских счетах в НБКР. Это позволяет в дальнейшем выпускать ценные бумаги и покупать то, что можно быстро продать. То есть, высоколиквидные активы, в том числе — и золото.

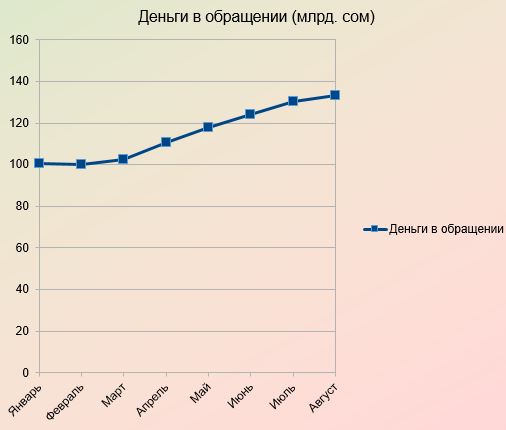

Грубо говоря, НБКР запустил печатный станок. На собранные этим способом средства Нацбанк купил золото, чтобы сократить разрывы в своих расходах по поддержанию курса доллара США. Как НБКР увеличивал денежную массу, можно увидеть на этом графике:

К чему привели все эти операции? Прежде всего, к росту инфляции: к декабрю 2019 года — на 2,9% , а к сентябрю прошлого года — на 5,4%. В октябре в Кыргызстане резко выросли цены на потребительские продукты: инфляция стала еще больше.

Второе: эта операция уменьшила чистые внутренние активы (ЧВА). А ЧВА — это денежная база минус чистые международные резервы. И если в июле текущего года этот разрыв составлял 57,9 миллиарда сомов, то к 1 сентября он составил уже 85,9 миллиарда...

Подытоживая все вышесказанное, надо отметить: видимая стабильность сома обходится Кыргызстану слишком дорого. Увеличение золотовалютных резервов таким способом рано или поздно рискует привести Кыргызстан к такой инфляции, перед которой российский дефолт 1998 года покажется детской игрой. Тем более, что базы для создания национального капитала — собственного промышленного производства — в Кыргызстане практически нет. Сом же, как полагают некоторые экономисты, необходимо девальвировать в 3-4 раза.

Есть вполне рыночный способ увеличить национальный капитал, и, тем самым, укрепить сом реально — стимулирование производства с помощью инфляции. Но поскольку в Кыргызстане экономической грамотностью населения никто не занимается, предприниматели при инфляции теряются, и не знают, куда им вкладывать деньги. Все эти факторы, в конечном счете, могут привести Кыргызстан к еще более худшим последствиям, чем сейчас.

Дмитрий ОРЛОВ, Бишкек, специально для Titus.kz

Действительно, на первый взгляд кажется, что и Йордан и Абылгазиев правы. Но возникает вопрос: так ли стабилен кыргызский сом, как кажется на самом деле?

Итак, в начале сентября этого года Нацбанк Кыргызстана объявил о том, что золотовалютные резервы страны достигли максимума — 3 миллиарда 71,18 миллиона долларов США. Что же такое случилось, что золотовалютные резервы так выросли?

Сперва посмотрим графики. Они показывают движение основных статей международных валовых резервов: резервных валютных активов и золота:

И если резервные активы в Кыргызстане имеют незначительные колебания, то в денежном выражении золото резко выросло к 1 сентября 2020 года, и составило 1 037,5 млн. долл. США. А до этого была другая цифра: 741,0 млн. долларов США. То есть, рост золота в денежном выражении составил 296,5 млн.долл. США.

С чем связано такое вложение средств в золото? Почему в Кыргызстане пошли на этот шаг? Вероятно, ответ на этот вопрос — в другом графике:

Здесь мы видим, как кыргызский Нацбанк расходует свои доллары на валютном рынке, проводя интервенции для удерживания курса сома. И если, за январь-август 2018 года НБКР потратил всего 12 миллионов долларов США, то за аналогичный период 2020 года на эту цель было направлено 220,8 миллиона долларов США. И продолжают тратить. Ведь в сентябре 2020 года на валютные интервенции ушло 65,4 миллионов долларов США, а за неполный октябрь текущего года — еще 17,1 млн. долларов США. То есть с сентября Нацбанк Кыргызстана уже потратил 82,5 миллиона долларов США, а всего за неполный 2020 год уже потрачено 303,3 миллиона долларов США.

Таким образом мы видим, что несмотря на то, что НБКР бодро рапортует о росте золотовалютных резервов страны, разница между ростом этих самых резервов и тем, что пущено на интервенции, составляет 6,8 миллиона долларов США. Расклад, как видим, не в пользу резервов. И ведь год, повторим, еще не закончился.

Возникает классический вопрос: за чей счет банкет? Стоит сравнить баланс кыргызского Нацбанка на 1 октября 2020 года, с балансом аналогичного периода прошлого года. Здесь в обязательствах виден рост в обращении банкнот и монет: со 103,2 миллиарда сомов до 135,02 миллиарда. Рост составил 21,82 миллиарда сомов. А рост золота в денежном выражении — 31,8 миллиарда сомов.

Далее. Аналитический баланс НБКР показывает, что с апреля 2020 года кыргызский Нацбанк увеличивает денежную базу, накапливая средства. Вероятно — для покупки золота. Увеличиваясь у населения, денежная база увеличивается и у коммерческих банков. Как следствие, растут и остатки на корреспондентских счетах в НБКР. Это позволяет в дальнейшем выпускать ценные бумаги и покупать то, что можно быстро продать. То есть, высоколиквидные активы, в том числе — и золото.

Грубо говоря, НБКР запустил печатный станок. На собранные этим способом средства Нацбанк купил золото, чтобы сократить разрывы в своих расходах по поддержанию курса доллара США. Как НБКР увеличивал денежную массу, можно увидеть на этом графике:

К чему привели все эти операции? Прежде всего, к росту инфляции: к декабрю 2019 года — на 2,9% , а к сентябрю прошлого года — на 5,4%. В октябре в Кыргызстане резко выросли цены на потребительские продукты: инфляция стала еще больше.

Второе: эта операция уменьшила чистые внутренние активы (ЧВА). А ЧВА — это денежная база минус чистые международные резервы. И если в июле текущего года этот разрыв составлял 57,9 миллиарда сомов, то к 1 сентября он составил уже 85,9 миллиарда...

Подытоживая все вышесказанное, надо отметить: видимая стабильность сома обходится Кыргызстану слишком дорого. Увеличение золотовалютных резервов таким способом рано или поздно рискует привести Кыргызстан к такой инфляции, перед которой российский дефолт 1998 года покажется детской игрой. Тем более, что базы для создания национального капитала — собственного промышленного производства — в Кыргызстане практически нет. Сом же, как полагают некоторые экономисты, необходимо девальвировать в 3-4 раза.

Есть вполне рыночный способ увеличить национальный капитал, и, тем самым, укрепить сом реально — стимулирование производства с помощью инфляции. Но поскольку в Кыргызстане экономической грамотностью населения никто не занимается, предприниматели при инфляции теряются, и не знают, куда им вкладывать деньги. Все эти факторы, в конечном счете, могут привести Кыргызстан к еще более худшим последствиям, чем сейчас.

Дмитрий ОРЛОВ, Бишкек, специально для Titus.kz

|

|

|